無事に決算が終わって、申告納税が済むと

社長さんのお手元に届くのが「決算報告書」略して「決算書」です。

「決算書は、社長の通信簿」とはよく言われますが

「正直、数字ばかりでよくわからない」という方も多いのではないでしょうか?

今回は、自分でできる「決算書のポイント」をご紹介します。

ご自身の会社の状況把握に是非ご利用ください。

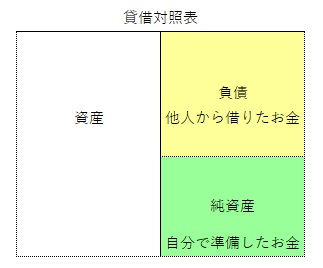

自己資本比率は、つぎの算式で計算することができます。

純資産の部の金額 ÷ ( 負債の部の金額 + 純資産の部の金額 )

図で表すと「貸借対照表の右側」は「調達源泉」といって

「集めてきたお金」を表しています。

このうち負債は「他人から借りたお金」であり

純資産は「自分で準備したお金」です。

算式の意味は「集めてきたお金のうち、自分で準備したお金の割合」を

表します。

つまり、この算式で計算された答えの割合が高いほど、

「自社の稼ぎでお金を準備できる能力が高い」と言えるのです。

目安として30%以上を目指しましょう。

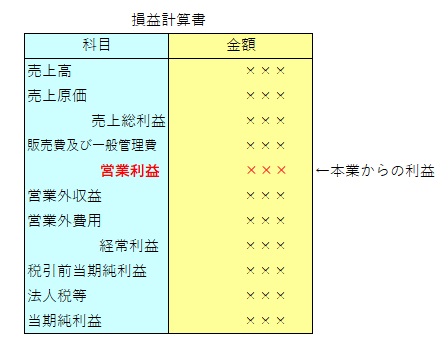

営業利益は損益計算書の利益の一つです。

損益計算書を図で表した、こちらの利益になります。

営業利益は「本業の収益性」を示すため、

営業利益が黒字であることや成長していることは

「本業で稼ぐ力がある」ことを表しています。

営業キャッシュフローは「当期に本業で稼いだお金」の

ことを指します。

キャッシュフロー計算書で見るとよくわかりますが、

事業での理想的なお金の流れとしては、

本業で稼いだお金(営業キャッシュフロー)を

新たな設備投資に回したり(投資キャッシュフロー)、

借入れの返済に充てたり(財務キャッシュフロー)することで

事業が順調に運営されます。

この「営業キャッシュフロー」が潤沢であればあるほど

積極的に投資や借入返済に資金を回すことができるため

最も重要と言えます。

もしキャッシュフロー計算書が無い場合には、

簡易的につぎの算式で判定してみましょう。

〇( 経常利益 + 減価償却費 ) > 年間の借入金の返済

△( 経常利益 + 減価償却費 ) = 年間の借入金の返済

✕( 経常利益 + 減価償却費 ) < 年間の借入金の返済

「経常利益と減価償却費の合計額」は「簡易的な営業キャッシュフロー」を

表します。

それが、「年間の借入金返済額」を超えているということは、

借入れの返済をしながら余剰金が発生している状態であり、

事業として良い状況です。

反対に「年間の借入金返済額」を下回っている場合には、

借入れの返済まで考慮すると資金が減少していっている可能性が高く

改善が必要です。

決算書全体を把握しようとすると様々な要素があって大変ですね。

まずは今回ご紹介した3つのポイントに絞って、

ご自身の会社の状況を調べてみてください。

松橋丈雄(税理士・長野市)

受付/平日9:00~18:00

(土日祝除く)